Индикатор Pair’s Spread позволяет облегчить реализацию очень популярной инвестиционной стратегии, использующейся на Wall Street, под названием парный трейдинг. В парном трейдинге нас интересует не цена каждого отдельного компонента, а ценовая разница между ними. Данный индикатор позволяет определить эту разницу или спред, таким образом, облегчая для вас процесс принятия торговых решений. (более подробная информация представлена в разделе “Входные параметры”) Кроме этого, индикатор Pair’s Spread позволяет настроить управление рисками с помощью двух параметров: Value at Risk (VaR) (рисковая стоимость) и Expected Shortfall (ES) (ожидаемые потери).

- Значение параметра Value at Risk с уровнем значимости a=0.95 задается таким наименьшим числом l, чтобы вероятность того, что размер убытка L превысит l, была не более 0.05. По определению положительное значение параметра Value at Risk, равное b, означает, что наша позиция с уверенностью в 95% не потеряет более b.

- Параметр Expected Shortfall, тесно связанный с параметром Value at Risk, с уровнем значимости a=0.95 представляет собой убыток по нашей позиции в 5% возможных случаев неблагоприятного развития ситуации. По определениюположительное значение Expected Shortfall, равное b, означает, что в 5% возможных неблагоприятных случаев ожидаемый убыток по нашей позиции составит b.

Представленные значения VaR и ES соответствуют позиции в одну единицу выбранной пары. Таким образом, для определения значений Value at Risk и Expected Shortfall для той или иной позиции представленные значения необходимо умножить на размер контракта по определенному инструменту. Кроме того, значения Average, VaR и ES рассчитываются по горизонту, устанавливаемому параметром Number_of_Averaging_Lags, а не по всей истории пары (см. числовой пример в разделе “Входные параметры”).

Индикатор Pair’s Spread можно также использовать совместно со вспомогательными индикаторами Pair’s MACD, Pair’s RSI и Pair’s Momentum для определения наиболее благоприятного момента для открытия торговой позиции.

В качестве альтернативы индикатор Pair’s Spread можно использовать для отображения в окне индикатора цен на другой инструмент. Для этого в параметре Pair A нужно указать имя желаемого инструмента, а в параметре Pair B – имя инструмента, уже отображаемого в нашем окне. При этом в качестве значения параметров Mean и Integrating Coefficient выставляется 0, а VaR и ES полностью игнорируются. Как можно заметить на втором скриншоте, следуя вышеописанному методу, динамический ряд индикатора Pair’s Spread в окне MSFT совпадает динамическим рядом по INTC, отображаемом в отдельном окне!

Что такое парный трейдинг?

Эта торговая стратегия ищет пары активов с исторически высокой степенью корреляции и пытается извлечь выгоду из случаев относительного несоответствия цен. А именно, индикатор в работе исходит из того, что между двумя активами существуют длительные отношения ценовой корреляции и динамические ряды их ценовой разницы стационарны. Если эта разница отклоняется от своего долгосрочного среднего значения на величину, превышающую установленное пороговое значение, то трейдер продает переоцененный актив и покупает недооцененный.

Это называется “открытием позиции”. Когда ценовая разница возвращается к своему долгосрочному среднему значению, трейдер “закрывает” позицию и получает прибыль. Если разница отклоняется на величину, превышающую соответствующее пороговое значение, или не возвращается к своему среднему значению до истечения установленного временного порогового значения, то позиция закрывается. Следует отметить, что создателями этой обезоруживающе простой идеи были Нунцио Тарталья (Nunzio Tartaglia) и его команда бывших академиков, которым в середине 80-х только за первый год удалось заработать на парном трейдинге $50-миллионную прибыль (Gatev, Goetzmann, & Rouwenhorst, 2006).

Согласно Vidyamurthy (2004), на фондовом рынке существует два типа парного трейдинга: статистический арбитраж и рисковый арбитраж. В основе статистического арбитража лежит идея о том, что два актива со схожими характеристиками подвергаются одинаковому риску, например, два банка могут быть оценены приблизительно “одинаково”. Это не означает, что эти два банка должны иметь одинаковую цену, а лишь говорит о том, что их ценовая разница должна иметь некое долгосрочное среднее значение и двигаться в пределах установленного диапазона. Чем больше отклонение от этого среднего значения, тем выше потенциал прибыли.

Рисковый арбитраж имеет место в случае сделок компании, которые вызывают изменения в структуре ее капитала. К таким сделкам относятся приобретение компании, обмен акциями, слияние, отделение и рекапитализация. В случае приобретения компания, заявляющая о покупке, пытается приобрести другую компанию. Акционерам приобретаемой компании предлагается возможность обмена своих акций на денежные средства по согласованной цене и в установленное время. Отделение имеет место в случае, когда компания желает разделить свой бизнес на дочерние элементы. В дополнение к уже имеющимся акциям акционеры материнской компании получат акции отделяемой компании.

В случае слияния, которое встречается чаще всего, соотношение цен и ценовая разница между капиталами двух компаний, покупающей и приобретаемой, по завершении слияния фиксируется на согласованном уровне. В результате любое отклонение от этого паритета обеспечивает возможности для потенциальной прибыли. Однако о завершении слияния не всегда можно сказать с уверенностью. Поэтому фактическая ценовая разница представляет собой подразумеваемую рыночную вероятность того, что слияние будет успешным. Формирование портфеля при рисковом арбитраже происходит за счет продажи предлагаемого актива и покупки целевого актива. Стоит отметить, что в этом случае формируется рыночно-нейтральный портфель, так как после слияния оба актива будут подвергаться одинаковому воздействию рынка, то есть у нас будет портфель с величиной бета-коэффициента 0.

Входные параметры

Предположим, мы установили, что между котировками акций Microsoft и Корпорации Intel существует длительная связь. Более того, предположим, что после проведения эконометрического исследования, мы выявили, что эту длительную связь можно выразить с помощью следующего уравнения:

MSFT=-13.8362+2*INTC+error,

где параметр error распределен по нормальному закону с нулевым средним значением и единицей стандартного отклонения.

Представленное выше эконометрическое уравнение действует на дневном таймфрейме!

Цена, рассчитанная индикатором Pair’s Spread на основе уравнения, составляет:

P=MSFT-(-13.8362+2*INTC)

- Символ Pair A: символ первого компонента пары. Например, в случае с Microsoft – MSFT. Его значение должно быть строковой величиной.

- Символ Pair B: символ второго компонента пары. Например, INTC для Корпорации Intel. Его значение должно быть строковой величиной.

- Mean: это долгосрочное среднее. В нашем примере: -13.8362. Его значение должно быть величиной double.

- Integrating Coefficient: коинтегрирующий коэффициент. В нашем примере он равен 2. Его значение должно быть величиной double.

- First Threshold: первое пороговое значение выше и ниже среднего пары, которое выражается в единицах стандартного отклонения. По умолчанию установлено одно стандартное отклонение. Значение данного параметра должно быть величиной double. Если входное значение будет больше 5, то во время работы индикатора оно автоматически поменяется на 1.

- Second Threshold: второе пороговое значение выше и ниже среднего пары, которое тоже выражается в единицах стандартного отклонения. По умолчанию оно равно 1.25 стандартных отклонений. Его значение должно быть величиной double. Если входное значение будет больше 5, то во время работы индикатора оно автоматически поменяется на 1.25.

- Third Threshold: третье пороговое значение выше и ниже среднего пары, которое тоже выражается в единицах стандартного отклонения. По умолчанию оно равно 2 стандартным отклонениям. Его значение должно быть величиной double. Если входное значение будет больше 5, то во время работы индикатора оно автоматически поменяется на 2.

- Number of Averaging Lags: число лагов, на основе которого рассчитывается среднее значение, пороговые значения, рисковая стоимость (value at risk) и ожидаемые потери (expected shortfall). По умолчанию установлено 365. Значение данного параметра должно быть целым числом, не превышающим 600. Если входное значение будет больше 600, то во время работы индикатора оно автоматически поменяется на 365.

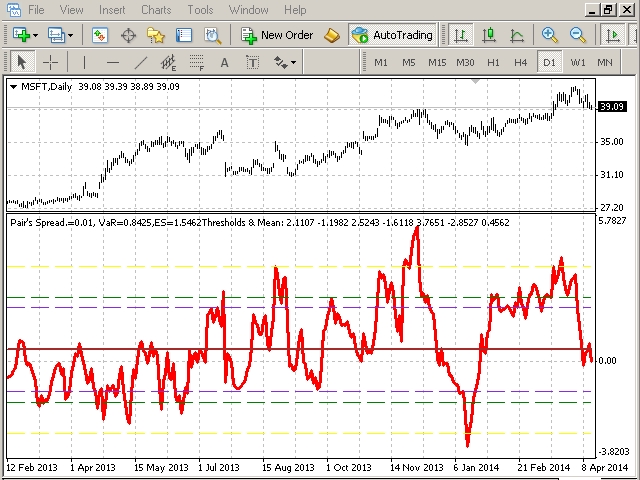

- Entry price: входная цена на разнице пары для длинной или короткой позиции. Это значение будет использоваться для вычисления параметров Value at risk и expected shortfall. Длинная позиция на разнице пары означает покупку пары a и продажу пары b, а короткая позиция на разнице пары означает продажу пары a и покупку b. В нашем примере отношение между двумя компонентами пары равно ½, то есть 2 объема/лота INTC на каждый объем/лот MSFT. На первом скриншоте представлены значения VaR и ES для сделки на продажу по входной цене 2.0962, которые равны 0.8425 и 1.5462, соответственно. Это означает, что итоговые значения VaR и ES для короткой позиции по паре, состоящей из 1 лота на продажу по MSFT и 2 лотов на покупку по INTC при контракте размером 100, равны 0.8425*100=84.25 и 1.5462*100=154.62, соответственно.

- Trade type: тип сделки может принимать значение BUY или SELL (заглавными буквами) в зависимости от нашей позиции на разнице пары. Его значение должно быть строковой величиной.